"1C: Accounting": pagkalkula ng aktwal na halaga ng mga materyales. Pagsasaayos ng halaga ng isang item kapag isinasara ang buwan Kapag isinasara ang buwan, pag-post ng isang pagsasaayos sa write-off na gastos

Sa pagsasaayos ng "Accounting", edisyon 4.4, ang kakayahang kalkulahin ang aktwal na halaga ng mga materyales ay ipinatupad, na kinabibilangan ng dalawang pag-andar: ang aktwal na pagsasaayos ng halaga ng mga materyales sa accounting at ang pagtanggal ng mga permanenteng pagkakaiba sa halaga ng mga materyales . Ang mga metodologo ng 1C ay nagsalita nang mas detalyado tungkol sa mga pag-andar na ito sa isa sa mga pinakabagong release ng ITS disk.

Pagsasaayos ng aktwal na halaga ng mga materyales

Ang pagsasaayos ay ginawa kung ang patakaran sa accounting ng organisasyon ay nagbibigay ng pagpapawalang bisa ng mga materyales batay sa average na buwanang aktwal na gastos (weighted estimate), na kinabibilangan ng dami at halaga ng mga materyales sa simula ng buwan at lahat ng mga resibo para sa buwan ( panahon ng pag-uulat).

Tandaan na sa naturang patakaran sa accounting, ang pana-panahong pare-parehong "Pagpipilian para sa paggamit ng mga average na pagtatantya ng halaga ng mga materyales" ay dapat na may halagang "Tinimbang na pagtatantya (batay sa average na buwanang gastos)" sa petsa ng dokumentong "Pagsasara ng Buwan".

Sa panahon ng buwan, ginagamit ang isang sliding estimate sa mga dokumento ng paggasta kapag isinusulat ang halaga ng mga materyales. Sa kasong ito, ang average na halaga ng mga materyal na asset ay tinutukoy sa oras ng kanilang paglabas (iyon ay, sa oras ng dokumento sa pagkonsumo). Kung sa loob ng buwan ay may pagbili ng mga materyales sa mga presyong iba sa average na halaga ng mga balanse para sa mga kaukulang item, kung gayon ang rolling estimate para sa write-off ay nagbibigay ng bahagyang naiibang resulta kaysa sa natimbang*.

Tandaan:

* Ang mga terminong "weighted assessment" at "rolling assessment" ay ipinakilala ng Methodological Guidelines for Accounting for Inventories, na inaprubahan ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 28, 2001 No. 119n.

Halimbawa.

Sabihin nating noong Mayo 1, 2002, mayroong 100 kg ng mga kuko na nagkakahalaga ng 2,400 rubles sa bodega ng Nasha Stroika LLC.

Noong Mayo 4, 2003, 10 kg ng mga pako ang ibinigay. Ang kanilang gastos ay 240 rubles. (2400:100x10). Ang balanse sa bodega pagkatapos ng operasyong ito ay 90 kg sa halagang 2,160 rubles.

Noong Mayo 13, 2003, 20 kg ng mga pako ang natanggap sa bodega sa presyong 30 rubles. para sa 1 kg, sa halagang 600 rubles. Noong Mayo 20, 2003, 10 kg ng mga pako ang ibinigay sa kanila batay sa isang rolling estimate ay magiging (2,160+600): (90+20)x10=250.91 rubles.

Kaya, isang kabuuang 20 kg ng mga kuko ang isinulat sa halagang 490.91 rubles. (240+250.91).

Sa pamamagitan ng isang timbang na pagtatasa, ang halaga ng mga nakasulat na pako ay magiging (2,400+600): (100+20)x20=500 rubles.

Ang pagkakaiba ay maliit (500-240-250.91=9.09), ngunit ito ay umiiral. Kung ang paglabas ng unang 10 kg ng mga pako ay naganap pagkatapos dumating ang binili na batch sa bodega, kung gayon ang pagkakaiba ay magiging zero.

Ang pamamaraang "Pagsasaayos sa average na halaga ng pagsusulat ng mga materyales" ay gumagawa ng mga karagdagang entry sa accounting sa paraang ang write-off sa huli ay ginawa (para sa buwan sa kabuuan) gamit ang weighted average na paraan ng gastos.

Ang tiyak na algorithm ay ang mga sumusunod:

1. Ang average na buwanang gastos ng bawat materyal ay kinakalkula para sa bawat subaccount ng account 10 (maliban sa subaccount 10.7 "Mga materyales na inilipat para sa pagproseso" at subaccount 10.11 "Espesyal na kagamitan at espesyal na damit na ginagamit");

2. Para sa bawat isa sa mga account (at mga bagay ng analytical accounting para sa kanila, iyon ay, subconto) kung saan ang materyal na pinag-uusapan ay isinulat, ang halaga ng pagsasaayos ay kinakalkula: ang pagkakaiba sa pagitan ng kung ano ang dapat ay tinanggal gamit ang average na buwanang paraan ng gastos (ang produkto ng average na buwanang presyo ng materyal sa pamamagitan ng halagang isinulat sa loob ng balangkas ng sulat na ito ng mga account) at ang halagang aktwal na naalis;

3. Ang isang entry ay ginawa para sa halaga ng pagsasaayos.

Halimbawa (ipinagpatuloy).

Ang pagsasaayos sa aming kaso ay magiging 9.09 rubles, tulad ng kinakalkula sa itaas. Kung sa loob ng buwan ang parehong mga kaso ng materyal na write-off ay makikita sa debit ng account 20 "Pangunahing produksyon" para sa parehong bagay sa accounting (halimbawa, pagtatayo ng isang bakod) at ang kredito ng account 10.1 "Mga hilaw na materyales at materyales", pagkatapos ay gagawin ang sumusunod na entry kapag nag-aayos:

Debit 20 Credit 10.1 - 9.09 kuskusin.

Kung ang unang write-off ay ginawa sa account 20, at ang pangalawa sa account 26 "Mga pangkalahatang gastos sa negosyo" (halimbawa, para sa pag-aayos ng mga lugar ng opisina), pagkatapos ay ang pagsasaayos ay gagawin tulad ng sumusunod.

Ang average na gastos ng 1 kg ng mga kuko bawat buwan ay magiging 25 rubles.

Ang mga subaccount ng account 10.11 "Mga espesyal na kagamitan at espesyal na pananamit na gumagana" ay may espesyal na analytics (subaccount na "Layunin ng paggamit", pati na rin ang "Mga Empleyado" o "Mga Dibisyon") at isang espesyal na pamamaraan para sa pagpapakita ng mga transaksyon na inilarawan sa Mga Alituntunin para sa accounting para sa mga espesyal na mga kasangkapan at mga espesyal na aparato , mga espesyal na kagamitan at espesyal na damit, na inaprubahan ng utos ng Ministri ng Pananalapi ng Russia na may petsang Disyembre 26, 2002 No. 135n. Samakatuwid, para sa mga subaccount na ito, ang algorithm para sa pagsasaayos ng halaga ng mga materyales ay isinasagawa sa isang espesyal na paraan:

- Ang mga pagsasaayos ay ginawa lamang para sa mga bagay sa accounting na iyon, ang halaga nito ay ganap na natanggal sa paglipat sa operasyon (para sa iba pang mga bagay, isang espesyal na pagsasaayos ay hindi kinakailangan, dahil ang unti-unting pagtanggal ng halaga ng mga bagay na ito ay nagsisimula lamang mula sa buwan kasunod ng buwan ng paglipat sa operasyon, at ang halaga ng mga asset ay makikita na na isinasaalang-alang ang lahat ng mga pagsasaayos);

- sa panahon ng pagpapatupad, ang karagdagang analytics ay isinasaalang-alang (iyon ay, para sa bawat layunin ng paggamit, atbp. nang hiwalay).

Pagwawasto ng mga permanenteng pagkakaiba sa halaga ng mga materyales

Kung ilalapat ng isang organisasyon ang mga probisyon ng PBU 18/02 "Accounting para sa mga kalkulasyon ng buwis sa kita" (ang palaging "PBU 18/02 ay inilapat" ay nakatakda sa "Oo"), pagkatapos ay kapag isinasagawa ang pamamaraang ito, ang mga permanenteng pagkakaiba na nauugnay sa mga materyales at isinasaalang-alang para sa ay kalkulado at isinulat sa auxiliary off-balance sheet account NPR "Permanent differences" (sub-account NPR.10).

Katulad ng pag-aayos sa halaga ng mga materyales, ang mga permanenteng pagkakaiba ay kinakalkula at isinusulat nang hiwalay para sa mga subaccount ng account 10.11 "Espesyal na kagamitan at espesyal na pananamit na gumagana" (ang mga pagkakaiba ay tinanggal mula sa kredito ng subaccount NPR.10.2) at hiwalay para sa natitirang mga subaccount ng account 10 (mula sa credit subaccount NPR.10.1).

Ang mga permanenteng pagkakaiba ay isinusulat sa proporsyon sa halaga ng mga materyales na ginamit mismo para sa ilang partikular na layunin. Ang pagkalkula ay ginawa sa sumusunod na pagkakasunud-sunod:

1. Ang balanse ng materyal sa dami ng termino sa simula ng buwan ay idinaragdag sa halagang naka-capitalize sa buwan (sa kasong ito, ang mga pagbabalik sa mga supplier at ang mga panloob na paggalaw ay ibabawas mula sa kabuuang dami ng mga materyales na naka-capitalize).

2. Sa pamamagitan ng paghahati sa kabuuan ng mga permanenteng pagkakaiba na makikita sa NPR account sa kabuuang halaga ng materyal (nakuha sa nakaraang talata), ang average na kabuuan ng mga permanenteng pagkakaiba sa bawat yunit ng materyal ay nakuha.

3. Ang halaga ng mga permanenteng pagkakaiba na isinulat sa kaukulang subaccount ng NPR account ay tinutukoy bilang produkto ng halaga ng mga permanenteng pagkakaiba sa bawat yunit ng materyal sa halaga ng materyal na ginastos para sa ilang partikular na layunin.

Ang mga permanenteng pagkakaiba ay isinusulat tulad ng sumusunod.

Ang account kung saan sinisingil ang halaga ng mga materyales |

Sub-account ng NPR account kung saan ang mga permanenteng pagkakaiba ay isinasawi |

| 10.11 "Espesyal na kagamitan at espesyal na damit na gumagana" (anumang subaccount) | NPR.10.2 |

| Mga subaccount ng account 10 "Mga Materyal", maliban sa subaccount 10.11 | NPR.10.1 |

| 20 "Pangunahing produksyon", uri ng item na may uri na "Serbisyo (UTII)" | Hindi ipinahiwatig, dahil ang mga pagkakaiba ay napapailalim sa write-off nang walang karagdagang accounting |

| 44.1.2 "Mga gastos sa pamamahagi sa mga organisasyong nakikibahagi sa mga aktibidad sa pangangalakal na napapailalim sa UTII" | Hindi ipinahiwatig, dahil ang mga pagkakaiba ay napapailalim sa pagpapawalang bisa nang walang karagdagang |

| Mga subaccount ng account 90 "Sales", hindi nauugnay sa UTII (90.2.1, 90.7.1, 90.8.1), account 91.2 "Iba pang mga gastos" at 99 "Mga kita at pagkalugi" | NPR.99 |

| Iba pang mga account (23, 25, 29, 41, atbp.) | Ang code ng subaccount ng NPR account ay tumutugma sa code ng account kung saan ang halaga ng mga materyales ay naiugnay |

Sa konklusyon, tandaan namin na may kaugnayan sa inilarawan na pag-andar ng pag-alis ng mga permanenteng pagkakaiba, ang mga organisasyon na nag-aaplay ng mga pamantayan ng PBU 18/02 at kung saan ay may mga permanenteng pagkakaiba sa halaga ng mga materyales ay dapat magsagawa ng pamamaraan na "Pagkalkula (pagsasaayos) ng aktwal na halaga ng mga materyales" kahit na ang aktwal na pagsasaayos ng halaga ng mga materyales sa accounting ay hindi kinakailangan (isang timbang na pagtatantya ng average na halaga ng mga materyales ay ginagamit).

Karamihan sa mga entry para sa kita o gastos ay ginawa kapag ang mga kaukulang pangunahing dokumento ay inilagay sa 1C. Ngunit may mga operasyon na kailangang gawin sa isang tiyak na regularidad, halimbawa, isang beses sa isang buwan o quarter, at maaari kang magtakda ng isang malinaw na algorithm para sa mga naturang kalkulasyon. Sa kasong ito, tutulungan tayo ng pagpoproseso ng Month Closing, na awtomatikong magsasagawa ng mga kinakailangang kalkulasyon. Ang artikulong ito, gamit ang halimbawa ng configuration ng 1C Enterprise Accounting 8.3, ay magbibigay ng sunud-sunod na mga tagubilin para sa pagsasara ng buwan*.

Dapat tandaan na maraming mga parameter kung paano eksaktong isasara ang buwan ay nakatakda sa mga setting ng Patakaran sa Accounting. Hindi namin isasaalang-alang ang lahat ng mga tampok ng pagsasaayos nito; inirerekumenda lamang namin na bigyang pansin mo ang pagpuno nito nang tama upang makakuha ng mga tamang resulta.

*Dahil ang artikulo ay magpapakita ng iba't ibang mga sitwasyon, ang mga larawan ay hindi magkakaugnay sa bawat isa sa parehong panahon at pangalan ng organisasyon.

Operasyon Pagsasara ng buwan sa BP 8.3

Ang operasyon na "Pagsasara ng buwan" ay matatagpuan sa "address": Mga Operasyon - block Pagsasara ng panahon - Pagsasara ng buwan.

Kung hindi tinukoy ang isang organisasyon o patakaran sa accounting, makikita mo ang lahat ng available na item na maaaring available kapag isinara ang buwan. Ating pansinin kaagad na ang gayong pagpupulong ay hindi maaaring maganap sa isang organisasyon, dahil ang pagpili ng mga opsyon ay depende sa sistema ng pagbubuwis, mga setting ng patakaran sa accounting at mga paunang naipasok na pangunahing dokumento.

Tulad ng nakikita mo, ang pagproseso para sa pagsasara ng buwan sa 1C BP 8.3 ay naglalaman ng apat na bloke na dapat "ipasa" nang sunud-sunod.

Dito maaari mo ring paunang subaybayan ang dinamika ng pagpoproseso ng dokumento sa paglipas ng panahon: kung anumang dokumento ay muling nai-post nang retroactive, bago isara ang buwan, mag-aalok ang programa na muling iiskedyul ang lahat ng kasunod.

Sa ilalim na panel maaari mong makita ang isang pahiwatig sa katayuan ng mga nakumpletong operasyon, kung saan ang isa na isinasagawa nang walang mga error ay magiging kulay berde, ang maling isa ay pula, atbp.

Ang pagsasara ng buwan sa 1C 8.3 Accounting ay dapat ang huling operasyon para sa buwan. Ngunit sa listahan ng mga pinapayagang operasyon makikita mo Pagkalkula ng payroll at mga regulasyon sa VAT, Ngunit kadalasan ang suweldo ay nakalkula na at pinagsama-sama sa pagtatapos ng buwan, kaya hindi mo nais na hawakan ito sa pamamagitan ng muling pag-post nito. Ang parehong napupunta para sa paglikha ng isang libro ng mga pagbili at pagbebenta. Ano ang gagawin?

1C forewed this turn of events. At kung Pagkalkula ng payroll at paglikha ng mga libro sa pagbili at pagbebenta ginawa na para sa buwan, hindi na sila muling kalkulahin at i-repost. Sa tabi ng mga operasyong ito, may lalabas na simbolo ng lapis sa tabi ng checkbox na nagsasaad na maaaring manu-manong i-edit ang operasyon.

Kung ang pagkalkula ng suweldo ay hindi naisagawa, ngunit ang mga suweldo ng empleyado ay naitatag, kapag ang buwan ay isinasagawa, ang mga suweldo at kontribusyon ay awtomatikong kalkulahin batay sa mga suweldo. May mga sitwasyon na talagang hindi na kailangang mag-ipon ng sahod para sa isang panahon. Pagkatapos ay buksan ang nabuong suweldo at i-reset ang mga halaga sa zero, o gumawa muna ng walang laman na dokumento ng payroll.

Dapat ding tandaan na ang mga available na puntos sa katapusan ng buwan ay nakadepende sa maraming salik. Halimbawa, lumilitaw ang mga dokumento ng regulasyon sa VAT sa katapusan ng bawat quarter, at repormasyon ng balanse sa Disyembre. Kung ang kumpanya ay walang mga fixed asset o hindi kailangang isulat ang halaga ng workwear, kung gayon ang mga naturang operasyon ay wala sa listahan ng mga magagamit. Sa sandaling magbago ang sitwasyon, tataas ang bilang ng mga item na naproseso sa pagtatapos ng buwan.

Kung kailangan mong kanselahin ang buwanang pagsasara, mayroong espesyal na button para dito. Sa kasong ito, ang mga operasyong minarkahan bilang manu-manong inaayos ay mananatiling kumpleto.

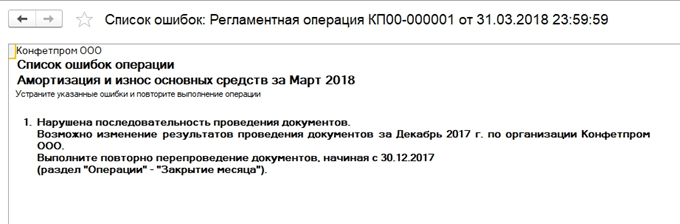

Tingnan natin ang isang sitwasyon kung saan, sa kabila ng babala tungkol sa pangangailangang muling i-post ang mga dokumento, kinansela lang nila ang pagsasara ng buwan at nagpasyang gawin itong muli. May lumitaw na maling depreciation item. Sa pamamagitan ng pag-click sa mouse, maaari mong tawagan ang menu ng konteksto at tingnan ang mga error.

Sa kasong ito, nag-aalok sila na muling ipadala ang mga dokumento. Pakitandaan din na ang operasyon upang isara ang buwan ay isinasagawa sa huling araw ng panahon, na nagsasaad ng oras - 23:59:59.

Tandaan na sa loob ng unang bloke, ang mga operasyon ay isinagawa nang nakapag-iisa sa bawat isa, ngunit dahil ang isa sa mga ito ay mali, ang karagdagang pagsasara ng buwan ay hindi nagsimulang mabuo.

Kung magpasya kaming i-repost ang mga nakaraang panahon, ang mga wastong nakumpletong transaksyon ay magpapalit ng kanilang katayuan mula sa Tapos na sa Kailangang ulitin.

Ang lahat ng nabuong mga sertipiko at kalkulasyon ay maaaring matingnan sa pamamagitan ng pag-click sa kaukulang pindutan. Mayroon ding isang pindutan hindi ito magpapakita ng anumang bago, walang mga detalyadong kalkulasyon para dito, tanging ang mga katayuan ng mga operasyon na malinaw na nakikita.

Isaalang-alang natin ang ilang uri ng mga kalkulasyon kapag isinasara ang buwan. Nakita namin ang mga depreciation entry; kinakalkula ang mga ito depende sa natitirang halaga at buhay na kapaki-pakinabang na ipinahiwatig para sa bawat fixed asset.

Block 1

May punto dito Pagsasaayos ng halaga ng item. Bago kalkulahin ang halaga, ang halaga ng item ay dapat munang kalkulahin nang tama. Nagiging may kaugnayan ito lalo na kung ang mga materyales ay pinawalang-bisa para sa produksyon sa mga karaniwang presyo, at sa panahong iyon ay may ilang mga resibo sa iba't ibang mga presyo. O, bilang karagdagan sa halaga ng mga materyales, may mga karagdagang gastos na hindi natupad kaagad, ngunit ang mga materyales ay natanggal na. Pagkatapos ay dapat ayusin ang kanilang gastos.

Halimbawa, sa isang buwan mayroong dalawang resibo ng mga materyales (mga thread ng pananahi), ang dami sa parehong mga kaso ay pareho. Presyo ng mga pcs. sa isang kaso - 30 rubles, sa pangalawa - 40. Ang average na presyo ay dapat na 35, ngunit bago ang pangalawang resibo ito ay 10 mga PC. ay natanggal na para sa produksyon. Pagkatapos, sa katapusan ng buwan, ang halaga ng mga nakasulat na materyales ay tataas.

Minsan sa ganoong sitwasyon, posible ang pag-reverse ng mga entry.

Ang block na ito ay nauugnay sa pagkalkula ng bahagi ng write-off ng mga hindi direktang gastos. Ang katotohanan ay, ayon sa Tax Code ng Russian Federation, ang ilang mga gastos ay maaaring hindi isinasaalang-alang nang buo, ngunit depende sa isang tiyak na base. Halimbawa, kung minsan ang mga gastos sa advertising o entertainment ay napapailalim sa pagrarasyon, atbp. Sa 1C, ang lahat ng ganitong uri ng mga gastos ay itinuturing na hindi direkta. Hindi dapat ipakita ang mga ito sa account 20; maaari itong humantong sa mga pagkakamali sa accounting ng buwis. Sa aming kaso, nagpapakita kami ng opsyon kung saan ang mga gastos sa advertising ay umabot sa 5,000 rubles, ngunit maaari ka lamang tumanggap ng isang libo. Ipapakita ng sertipiko ng pagkalkula ang sitwasyong ito.

Dito tayo nagpapatuloy sa pagsasara ng mga mamahaling account. Sa sandaling ito, ang presyo ng gastos ay kinakalkula, ang aktwal na halaga ng tapos na produkto ay nababagay, at ang

antas ng halaga ng mga benta. Marahil ito ang pinakamahalaga at napakalaking bagay sa lahat kapag isinasara ang buwan. Sa kasong ito, ang pagbuo ng mga transaksyon ay maaapektuhan ng mga setting ng patakaran sa accounting sa sistema ng accounting, pati na rin ang listahan ng mga direkta at hindi direktang gastos para sa sistema ng accounting.

Tandaan na kadalasang nangyayari ang pinakamalaking bilang ng mga error kapag isinasara ang mga partikular na account na ito. Salamat sa 1C prompt kapag nagsasara, maaari mong mahanap ang maling dokumento at gumawa ng isang pagwawasto. Kadalasan, ang mga error ay nauugnay sa maling paggamit ng mga pangkat ng nomenclature. Halimbawa, ang mga gastos ay makikita sa isang pangkat ng produkto, at ang produksyon o pagbebenta ay isinagawa sa isa pa. O dapat ipamahagi ang ilang mga gastos, ngunit walang sapat na data para sa awtomatikong pamamahagi. Halimbawa, hindi sila nagsaad ng pangkat ng produkto o item sa gastos, o walang kita, ngunit ito ang batayan. Pagkatapos gumawa ng mga pagbabago, dapat mong isara muli ang buwan.

Ang huling resulta ng pagsasara ng buwan ay ang pagkalkula ng buwis sa kita. Matapos ang buwan ay sarado, ang mga account 25 at 26 ay dapat na isara sa accounting Ang ika-20 ay maaaring manatili para sa dami ng trabaho na isinasagawa. Kung walang incompleteness, dapat ding isara ang 20th account. Para sa mga account 90 at 91 ay dapat na walang huling balanse sa itaas na antas, ngunit ang pinalawak na balanse para sa mga subaccount ay makikita sa buong taon.

Sa accounting ng buwis sa ilalim ng account 26, maaaring may pagkakaiba sa halaga ng mga hindi direktang gastos, na kinakalkula sa ikalawang bloke ng pagsasara ng buwan.

Kapag nireporma ang balanse, ang mga account 90, 91, 99 ay sarado, inililipat ang resulta sa pananalapi sa account 84. Kung ang balanse sa account. 84 credit, isang tubo ay ginawa, kung debit, isang pagkawala.

Kapag may pagkalugi sa katapusan ng taon, kailangan mong manu-manong magpasok ng karagdagang operasyon bago baguhin ang balanse. Halimbawa, sa pagtatapos ng taon isang pagkawala ng 200,000 rubles ang natanggap. Dahil sa NU ang halagang ito ay maaaring maalis sa hinaharap kapag kumikita, lumitaw ang IT at ang pangangailangan na isaalang-alang ang mga halagang ito sa isang lugar para sa NU. Sa accounting, ipapakita ng account 09 ang 20% ng halaga ng pagkawala sa analytics ng "Kasalukuyang pagkawala ng panahon", at 80% ng halaga (160,000) ay makikita sa DT 84 bilang isang pagkawala. Bukod dito, sa susunod na taon sa account. 09 ang halaga ay dapat italaga bilang "Mga ipinagpaliban na gastos". Kung hindi ka maglalagay ng mga karagdagang manu-manong entry sa Disyembre, makakatanggap ka ng error kapag isinara ang Enero ng susunod na taon.

Gumawa ng manu-manong operasyon. Ayon sa pahiwatig mula sa 1C, inililipat namin ang analytics mula sa account 09 patungo sa BU Kasalukuyang pagkawala ng panahon sa Mga ipinagpaliban na gastos(napili ang mga analytic mula sa mga sangguniang aklat).

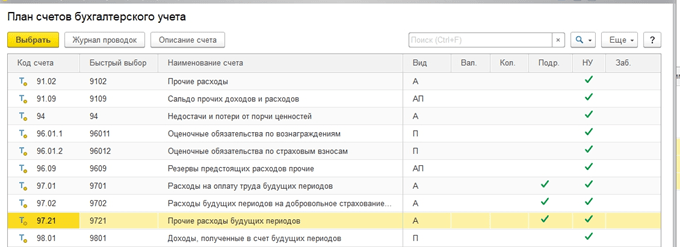

Para sa account 97 sa accounting system (hindi namin binabago ang accounting system), naitala namin ang halaga ng pagkawala. Iba't ibang source ang nagbanggit ng iba't ibang subaccount ng account 97 para sa operasyong ito, sa aming kaso ang pinaka-angkop ay 97.21. Ang isa sa mga uri ng subconto ayon sa Artikulo 97 ay maaaring mga subdibisyon;

Lumilikha kami ng isang bagong uri ng mga gastos, ang pangalan ay arbitrary, Uri para sa NU mula sa direktoryo - Ang pagkilala sa mga gastos ay nasa isang espesyal na pagkakasunud-sunod. Itinakda namin ang write-off period, sa aming kaso – 10 taon, simula sa susunod na taon. Maaari mong tukuyin ang halaga at komento bilang isang pahiwatig.

Tulad ng nabanggit sa itaas, ayon sa account 97 hindi namin ipinapasok ang mga halaga sa accounting book; Upang makasunod sa panuntunang BU = NU + mga pagkakaiba, ayon sa uri ng BP ay itinakda namin ang halaga ng pagkawala na may minus.

Pagkatapos nito, nagsasagawa kami ng reporma sa balanse.

Sa Enero ng susunod na taon ay walang mga pagkakamali sa pagkalkula ng buwis, at sa Block 4 Sa katapusan ng buwan, lilitaw ang isang sugnay tungkol sa pagtanggal ng mga pagkalugi mula sa mga nakaraang taon. Kung kumita sila, magsisimula silang maalis.

Tiningnan namin ang mga pangunahing punto kapag gumagamit ng pagpoproseso ng Month Closing sa 1C Accounting 8.3. Dapat tandaan na sa aming mapagkukunan ng impormasyon ay makakahanap ka ng mas detalyadong mga artikulo sa accounting para sa mga operasyong iyon na kasangkot sa pagsasara ng buwan, halimbawa, accounting para sa mga fixed asset o damit ng trabaho, pagkalkula ng buwis sa ari-arian o tubo, pagkalkula ng gastos, atbp.

Sa pagtatapos ng buwan, ang panahon ng pag-uulat ay magtatapos din, iyon ay, ang accountant ay kailangang magbuod ng mga pansamantalang resulta, suriin ang mga resulta ng trabaho at pag-aralan ang mga ito. At upang gawin ito, kinakailangan upang isara ang buwan, ibig sabihin, ayusin ang mga tagapagpahiwatig sa mga account sa balanse, na makamit ang kinakailangang pagiging maaasahan ng accounting. Isa sa mga mahahalagang operasyon kapag isinasara ang buwan ay ang pagsasaayos ng halaga ng item. Isaalang-alang natin ang mga pangunahing aspeto ng operasyong ito, na naglalarawan sa kanila ng mga halimbawa.

Pagsasaayos ng write-off value sa katapusan ng buwan

Ang pagsasaayos (leveling) ng halaga ng isang item ay isang proseso ng regulasyon na isinasagawa upang matukoy ang maaasahang halaga ng balanse sa mga materyal na account. Ginagawa nitong posible na ipantay ang halaga ng mga imbentaryo na ibinebenta sa buwan sa moving average na presyo (ibig sabihin, tinutukoy sa oras ng isyu) sa weighted average, i.e. kinakalkula sa katapusan ng panahon, kapag ang lahat ng mga tagapagpahiwatig ng gastos ay kilala.

Ang pangangailangan para sa operasyong ito ay lumitaw dahil sa kahanga-hangang pagkalat ng mga presyo ng pagbili para sa mga homogenous na grupo ng mga kalakal. Ayon sa sugnay 16 ng PBU 5/01 "Accounting para sa mga imbentaryo", ang halaga ng imbentaryo at mga materyales sa accounting ng isang negosyo ay maaaring maalis sa gastos:

- mga yunit;

- karaniwan;

- ang una sa mga tuntunin ng pagkuha ng mga imbentaryo (FIFO method).

Ang unang paraan ng pagwawasto ng mga gastos, na katanggap-tanggap lamang sa maliliit na kumpanya na may pinakamababang hanay ng mga materyales, ay hindi napapailalim sa pagkakapantay-pantay ng presyo.

Ang pagtatasa ng mga item sa imbentaryo sa average na gastos ay isinasagawa ng mga grupo ng imbentaryo sa pamamagitan ng paghahati ng kabuuang gastos sa bilang ng mga yunit, na binubuo ng gastos at bilang ng mga item sa simula ng buwan at ang natanggap na mga imbentaryo para sa buwan (]] > clause 18 ng PBU 5/01 ]]>). Yung. Ang halaga ng mga pangkat ng produkto ay dapat kalkulahin para sa buwan sa kabuuan gamit ang formula:

CVD = (C nm + C pm) / (K nm + K pm),

kung saan ang C nm at K nm ay ang halaga at dami ng mga item sa imbentaryo sa simula ng buwan, at ang C pm at K pm ay ang halaga at dami ng mga item sa imbentaryo na natanggap sa buwan.

Bilang isang patakaran, ang mga benta ng mga item sa imbentaryo ay isinasagawa sa loob ng isang buwan at ang halaga ng mga item sa imbentaryo ay isinusulat sa moving average na presyo, dahil ang kumpanya ay walang pagkakataon na matukoy ang weighted average (hindi ito maaaring kalkulahin nang hindi nalalaman ang dami at presyo sa mga kasunod na pagtanggap ng mga item sa imbentaryo).

Alamin natin kung paano inaayos ang halaga ng isang item kapag isinasara ang buwan sa mga sitwasyon , kapag ang halaga ng mga item sa imbentaryo ay tinanggal gamit ang moving average na presyo at ang FIFO method.

Halimbawa 1: Pagsasaayos ng write-off value batay sa average na presyo

Ang balanse ng isang item ng mga kalakal at materyales noong 05/01/18 ay 20 kg para sa 200 rubles. para sa halagang 4000 rubles. Binili noong Mayo:

05/04/18 – 100 kg para sa 220 rubles. sa halagang 22,000 rubles;

05/08/18 – 30 kg para sa 200 rubles. para sa 6000 rubles;

05/15/18 – 50 kg para sa 250 rubles. para sa 12500 kuskusin.

Ang halaga ng mga naibentang item sa imbentaryo ay tinanggal sa mga presyong kinakalkula sa petsa ng mga benta:

|

Average na gastos sa petsa ng pagbebenta |

Inalis sa pagkakarehistro |

|||

|

(4000 + 22,000) / (20 + 100) = 216.67 rubles. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Presyo ng gastos 222.50 kuskusin. ay isang timbang na average, ito ay ginagamit upang equalize ang halaga ng nakaraang mga benta, ibig sabihin, ang pagsusulat ng 150 kg ng mga kalakal ay dapat na iakma sa presyo ng 222.50 rubles. Ang halaga ng mga benta ay magiging 33,375 rubles. (150 x 222.50), na higit pa sa naitala na halaga na 31,491.60 rubles. para sa 883.40 kuskusin. Ang figure na ito ay isang pagsasaayos sa halaga ng pagtanggal ng mga item sa imbentaryo.

Mga Post:

|

Operasyon |

Sum |

||

|

04.05.18 – pagtanggap ng mga kalakal at materyales |

|||

|

05/07/18 – pagpapawalang-bisa ng halaga ng mga benta (CC) |

|||

|

05/08/18 – pagtanggap ng mga kalakal at materyales |

|||

|

05/10/18 – write-off ng SS |

|||

|

05.15.18 – pagtanggap ng mga kalakal at materyales |

|||

|

05/16/18 – decommissioning ng SS |

|||

|

05/31/18 – pagsasaayos |

Sa halimbawang ibinigay, ang gastos ay inaayos pataas; sa pagsasanay, ang moving average na presyo ay maaaring lumampas sa weighted average. Sa ganitong mga kaso, ito ay may kaugnayan upang ayusin ang pagpapatupad pababa. Ang mga pag-post dito ay magiging pareho, ngunit ang halaga ng pag-clear ay magiging negatibo.

Halimbawa 2

Bumili ang kumpanya ng mga kalakal (walang balanse sa simula ng buwan):

05/04/2018– 20 units. 1500 kuskusin.

05/07/2018 – 30 units. 1000 kuskusin.

Nabenta noong 05/05/2018 10 units. 1500 kuskusin. Ang accountant ay gagawa ng mga tala:

Halimbawa 3: pagsasaayos ng halaga ng isang item kapag isinasara ang buwan gamit ang FIFO method

Ang halaga ng mga item sa imbentaryo ay tinanggal alinsunod sa kronolohiya ng kanilang resibo. Ang kumpanya ay bumili ng mga item sa imbentaryo:

05/03/18 – 10 kg para sa 1000 rubles;

05/07/18 – 10 kg para sa 1400 rubles.

Ipinatupad:

05/08/18 – 10 kg para sa 1000 rubles.

Sa katapusan ng buwan, kakalkulahin ng accountant ang average na presyo:

(10,000 + 14,000) / (10+10) = 1200 kuskusin. at ayusin ang write-off ng mga item sa imbentaryo. Mga Post:

|

Operasyon |

Sum |

||

|

Pagtanggap ng mga kalakal at materyales: |

|||

|

05/08/18 – decommissioning ng SS |

|||

|

SS adjustment ((1200 – 1000) x 10) |

Napag-usapan namin ang kakanyahan ng operasyon ng pagsasaayos. Sa mga programa sa accounting, na may naaangkop na mga setting, awtomatikong nangyayari ang pagkakapantay-pantay ng gastos.

Ang materyal sa araw na ito ay ilalaan sa operasyon ng pagsasara ng buwan. Ang bawat isa sa mga gumagamit ng programa ng accounting, kapag nag-aaral ng accounting sa programa ng accounting, ay may ilang mga katanungan tungkol sa mga pag-andar. Samakatuwid, sa materyal ngayon, sasabihin namin sa iyo nang detalyado kung ano ang bawat isa sa mga operasyon ng "1C Accounting 8" at susuriin ang bagong materyal gamit ang mga halimbawa.

Sa partikular, matututunan mo kung paano gumagana ang isa sa mga kinokontrol na buwanang pagsasara na tinatawag na "Pagsasaayos ng halaga ng item." Dagdag pa, nag-aalok kami sa iyo ng 2 simpleng halimbawa kung saan mauunawaan mo kung paano mo mababago ang halaga ng isang item.

Bakit kailangang ayusin ang halaga ng isang item?

Para sa anong layunin kinakailangan na ayusin ang halaga ng isang item sa lahat? Kung, kapag isinusulat ang mga produkto upang matukoy ang kanilang paghahalaga, ang isang paraan na tinatawag na "sa average na gastos" ay ginagamit, pagkatapos ay alinsunod sa sugnay 18 ng PBU 5/01, ang average na gastos ay dapat na maitatag sa pamamagitan ng paghati sa buong halaga ng produkto sa dami. Ang mga tagapagpahiwatig na ito ay dapat na ang gastos at balanse sa simula ng kasalukuyang buwan at imbentaryo ng mga kalakal sa buwan. Dapat tandaan na maaari mong piliin ang paraan ng write-off sa "Patakaran sa Accounting" sa tab na tinatawag na "Mga Imbentaryo" sa field na pinangalanang "Paraan ng pagtatasa ng mga imbentaryo (MPI)".

Sa ilang mga sitwasyon, hindi maipapatupad ang pamamaraang ito. Halimbawa, kapag kailangang malaman ang halaga ng write-off sa oras ng write-off, at hindi alam ang impormasyon para sa write-off para sa buong buwan. Samakatuwid, ang average na halaga ng mga produkto ay dapat matukoy sa oras ng write-off, at hindi sa katapusan ng buwan. Sa katapusan ng buwan, kapag lumabas ang lahat ng impormasyon tungkol sa mga write-off at resibo, ang average na gastos ay binago gamit ang isang regulated operation na tinatawag na "Pagsasaayos ng halaga ng item."

Binibigyang-diin namin na ang mga screenshot ng materyal na ito ay kinuha mula sa programa ng accounting na "1C Accounting 8" na edisyon "3.0" mula sa interface ng "Taxi". Ang huli ay naging available sa paglabas ng "3.0.33". Pagkatapos i-update ang 1C sa release na ito, dapat na independyenteng i-prompt ng program na ito ang user na lumipat sa interface na ito. Ngunit din, kung gusto mo, maaari kang lumipat sa isa pang interface nang mag-isa. Sa partikular, sa seksyong tinatawag na "Administration" sa item na pinangalanang "Mga Setting ng Programa" sa isang tab tulad ng "Interface".

Bilang karagdagan, dapat sabihin na ang pag-andar na ipinakita sa materyal na ito ay nalalapat nang hiwalay sa anumang interface ng programa ng accounting na "1C Accounting 8" na edisyon "3.0". Nalalapat din ang mekanismong ito sa bersyon ng accounting program na "2.0".

1. Isipin natin na nakatanggap tayo ng 100 kilo ng mga kalakal sa 24 rubles bawat kilo. Sa kabuuan, ang mga produkto ay nagkakahalaga ng 2,400 rubles.

Gumamit tayo ng isang dokumento na tinatawag na "Receipt of goods and services" para irehistro ang katotohanan ng pagtanggap ng mga nabanggit na produkto sa halagang 2,400 rubles. Bilang resulta, ang mga sumusunod ay mabubuo: “Dt41.01 Kt60.01 Halaga 2400.”

2. Write-off: 10 kilo

Pagkatapos nito, gamitin natin ang isang dokumentong tinatawag na “Write-off of goods” para i-account ang “94” “Shortages and loss from damage to valuables” para isulat ang bahagi ng mga produkto sa halagang 10 kilo, halimbawa, dahil sa pinsala ng mga ito. . Kapag isinasagawa ang operasyong ito, ang programa ng accounting ay nakapag-iisa na matukoy ang halaga kung saan ang 10 kilo ng 240 rubles ay ipapawalang-bisa. Kapag nagpo-post ng dokumento, ang sumusunod na pag-post ay gagawin: "Dt94 Kt41.01 Halaga 240."

3. Nakatanggap ng 20 kilo para sa 30 rubles. Kabuuang mga kalakal na nagkakahalaga ng 600 rubles.

Pagkatapos nito, ibibigay namin ang parehong mga produkto tulad ng dati, ngunit sa ibang presyo - 30 rubles bawat kilo. Sa direktoryo na tinatawag na "Nomenclature" pipiliin namin ang parehong elemento tulad ng sa unang dalawang operasyon. Ngayon, gamit ang dokumentong "Receipt of goods and services," isalamin natin ang pagtanggap ng 20 units ng mga kalakal sa halagang 600 rubles sa 30 rubles kada kilo. Bilang resulta, lilikha ang naturang dokumento ng sumusunod na pag-post: “Dt41.01 Kt60.01 Halaga 600.”

4. Write-off: 10 kilo.

Matapos matanggap ang parehong produkto sa dalawang magkaibang presyo, isulat natin ito sa halagang 10 kilo. Ipapatupad namin ang operasyong ito gamit ang isang dokumentong tinatawag na "Write-off of goods" sa account na "942" na may pangalang "Mga kakulangan at pagkalugi mula sa pinsala sa mga mahahalagang bagay". Lumalabas na mayroon tayong 110 kilo (100 - 10 + 20) ng mga kalakal na natitira para sa write-off para sa kabuuang halaga na 2760 rubles (2400 - 240 + 600). Kaya, ang average na gastos ng isang yunit ng produksyon ay magiging 25.09 rubles (2760/110). Bilang resulta, 10 kilo ng mga kalakal na nagkakahalaga ng 250.91 rubles ay mawawalan ng bisa. Pagkatapos, kapag nagpo-post, gamit ang dokumentong “Write-off of goods,” bubuo ang sumusunod na pag-post: “Dt94 Kt41.01 Halaga 250.91.”

5. Pagsasaayos ng halaga ng item:

At sa pagtatapos ng buwan, kailangan mong isagawa ang mga regulated na pamamaraan ng "Pagsasara ng Buwan", kung saan mayroon ding pamamaraan na "Pagsasaayos ng halaga ng item". Upang makagawa ng mga pagsasaayos, sa seksyon ng programa ng accounting na tinatawag na "Mga Operasyon" kailangan mong piliin ang item na tinatawag na "Pagsasara ng Buwan". Pagkatapos ay magbubukas ang isang espesyal na serbisyo para sa 1C accounting program. Dito kailangan mong piliin ang pagsasara ng buwan, ang negosyo, na gumaganap lamang ng mga kinakailangang operasyon. O, sa pamamagitan ng pagpindot sa gustong key, ganap na isara ang buwan. Pagkatapos nito, mag-left-click sa linyang "Pagsasaayos ng halaga ng item", at pagkatapos ay i-click ang "Magsagawa ng operasyon".

Pagkatapos makumpleto ang mga operasyon sa programa ng accounting, makikita mo muli ang isang dokumento na tinatawag na "Pagsasara ng Buwan" (ang uri ay tinatawag na "Pagsasaayos ng halaga ng item"). Maaari mong tingnan ang kanyang mga pag-post gamit ang parehong serbisyo. Upang gawin ito, mag-left-click sa linya na tinatawag na "Pagsasaayos ng halaga ng item". Magiging ganito ang mga ginawang transaksyon: “Dt94 Kt41.01 Halaga 9.09.”

Ang adjustment figure ay 9.09 rubles. Alamin natin kung saan ito nanggaling? Sinasabi ng mga panuntunan sa accounting na ang halaga ng pagsasaayos ay ang pagkakaiba sa pagitan ng weighted average at ng kabuuang halaga ng write-off. Ang halaga ng weighted average ay ang ratio ng monetary na halaga ng resibo sa halaga ng resibo, at pagkatapos ay i-multiply ang ratio na ito sa halaga ng write-off. Tingnan kung ano ang hitsura nito sa form ng formula:

Adjustment_Amount = Weighted Average - Total_Write-Off_Amount

Weighted average = Total_Amount_Receipts: Total_Quantity_Receipts * Total_Quantity_Write-offs = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubles

Kabuuang_Halaga_ng_Write-off = 240 + 250.91 = 490.91 rubles

Pagsasaayos_Halaga = 500 - 490.91 = 9.09 rubles

Mag-alok tayo ng isa pang halimbawa, sa pagkakataong ito ay medyo mas kumplikado:

1. Resibo: 100 kilo sa 24 rubles bawat kilo. Ang kabuuang halaga ng produksyon ay 2400 rubles.

Ang resulta ay ang sumusunod na pag-post: “Dt41.01 Kt60.01 Halaga 2400.”

2. Write-off: 10 kilo ng mga kalakal sa account na "942.

Pagkatapos ng operasyon, ang sumusunod na pag-post ay gagawin: "Dt94 Kt41.01 Halaga 240."

3. Resibo: 20 kilo sa 30 rubles bawat kilo. Ito ay lumalabas na ang kabuuang halaga ng mga kalakal ay 600 rubles.

Ang sumusunod na pag-post ay gagawin: "Dt41.01 Kt60.01 Halaga 600."

3. Write-off: 10 kilo sa account na "94".

Pag-post: “Dt94 Kt41.01 Halaga 250.91.”

4. Resibo: 10 kilo ng mga kalakal sa 35 rubles bawat kilo. Ang kabuuang halaga ay 350.

At pagkatapos nito, irehistro natin ang isang katulad na resibo ng produkto - 10 kilo sa 35 rubles bawat kilo. Makukuha mo ang pag-post na ito: “Dt41.01 Kt60.01 Halaga 350.”

5. Benta: 20 piraso. Ang mga kalakal ay isinulat sa account na "90.02.01".

Ang pagbebenta ng 20 kilo ng mga kalakal ay isasagawa gamit ang isang dokumento na tinatawag na "Sales ng mga kalakal at serbisyo." Sa kasong ito, ang mga produkto sa itaas mula sa account na "41.01" na may pangalang "Mga kalakal sa mga bodega" ay ipapawalang-bisa sa account na "90.02.1" na tinatawag na "Halaga ng mga benta para sa mga aktibidad na may pangunahing sistema ng buwis." Ang 20 kilo ng mga kalakal ay ipapawalang-bisa sa halagang 519.83 rubles = (Halaga_Resibo - Halaga_Pag-write-off) / (Dami_Resibo - Halaga_Write-Off) * Dami_Write-Off = (2400 - 240 + 600 - +250.91) 10 + 20 - 10 + 10 ) * 20

Bilang resulta, ang sumusunod na pag-post ay bubuo: "Dt90.02.1 Kt41.01 Halaga 519.83."

6. Pagsasaayos ng halaga ng item:

Ngayon, isakatuparan natin ang buwanang operasyon na tinatawag na "Pagsasaayos ng halaga ng item." Sa kasong ito, kakailanganin mong gumamit ng 2 account: "90.02.12 na may pangalang "Halaga ng mga benta para sa mga aktibidad na may pangunahing sistema ng buwis" at account na "94" na may pangalang "Mga kakulangan at pagkalugi mula sa pinsala sa mga mahahalagang bagay."

Mayroong mga pag-post na ito: "Dt94 Kt41.01 Halaga 24.47" at "Dt90.02.1 Kt41.01 Halaga -4.44".

Sa bawat isa sa mga transaksyon sa itaas mayroong ilang mga halaga. Ipapaliwanag namin kung saan sila nanggaling:

Account_Adjustment_Amount = Account_Weighted_Average - Account_Write_Amount

Average_Weighted_By_Account = Kabuuang_Halaga_ng_Receipts: Total_Quantity_of_Receipts*Quantity_of_Writes_by_Account

1) Para sa account na "94":

Average_Weighted_By_Account_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515.38 rubles

Halaga_Sumulat_Sa_Account_94 = 250.91 + 240 = 490.91 rubles

Halaga_Mga Pagsasaayos_Sa_Account_94 = 515.38 - 490.91 = 24.47 rubles

2) Para sa account na "91.02":

Average_Weighted_By_Account_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515.38 rubles

Halaga_Na-debit_Sa_Account_91.02 = 519.83 rubles

Halaga_Mga Pagsasaayos_Sa_Account_91.02 = 515.38 - 519.83 = -4.44 rubles